Et si les intérêts hypothécaires de votre nouvelle résidence personnelle étaient déductibles de vos revenus?

En effet, pour les travailleurs autonomes non incorporés, c’est chose possible. Suite à une décision de la Cour suprême du Canada, jumelée à la position administrative de Revenu Canada, ces derniers peuvent désormais utiliser la technique dite de la « mise à part de l’argent » et ainsi transformer les intérêts hypothécaires de leur résidence personnelle, non déductibles, en intérêts déductibles.

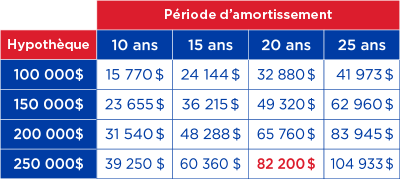

Des chiffres renversants

En nous référant à ce tableau, nous constatons qu’un individu ayant choisi d’amortir son hypothèque résidentielle de 250 000 $ (au taux moyen de 3% ) sur une période de 20 ans, pourra déduire de ses revenus, au fil des ans, l’imposante somme de 82 200 $.

En utilisant un taux d’imposition de 45 %, le contribuable se retrouvera éventuellement plus riche de 36 990 $ après impôt. De plus, le coût d’utilisation de cette stratégie varie de très faible à nul! Alors…

Qu’est-ce que la mise à part de l’argent?

Habituellement, le travailleur autonome non incorporé se sert de ses revenus bruts (chiffre d’affaires) pour payer ses dépenses d’opérations courantes et il finance ses dépenses personnelles importantes, comme l’hypothèque de sa résidence.

En utilisant la technique de la « mise à part de l’argent », le même individu utilisera le revenu brut de son entreprise pour accélérer le paiement de son hypothèque personnelle et financera dorénavant 100 % de ses dépenses d’opérations. Ce faisant, il transformera graduellement des intérêts non déductibles (hypothèque) en intérêts déductibles (emprunt pour fins d’affaires).

L’exemple de Jean

Jean est un travailleur autonome non incorporé et dans l’exercice de sa profession, il totalise 125 000 $ de dépenses professionnelles (loyer, salaires, fournitures, etc.) lesquelles sont jusqu’à présent payées à même ses revenus bruts professionnels équivalant à 300 000 $. Jean vient également d’acquérir une nouvelle résidence pour laquelle il devra assumer une hypothèque de 250 000 $.

Lorsque la technique de la « mise à part de l’argent » sera en place, Jean utilisera la part de ses revenus bruts normalement destinée à ses dépenses professionnelles pour effectuer un versement hypothécaire supplémentaire sur sa résidence personnelle.

Ensuite, son institution financière lui permettra d’utiliser une marge de crédit hypothécaire pour un montant équivalant au versement hypothécaire supplémentaire qu’il vient tout juste d’effectuer. Ainsi, Jean pourra payer ses dépenses professionnelles courantes avec sa marge de crédit hypothécaire.

Et puisque les sommes empruntées sur la marge de crédit hypothécaire l’auront été à des fins d’affaires, Jean pourra alors déduire de ses revenus les intérêts sur le montant emprunté. Il aura donc transformé des intérêts non déductibles (hypothèque résidentielle) en intérêts déductibles (marge de crédit à des fins d’affaires).

Avec des dépenses professionnelles annuelles de 125 000 $, Jean prendra donc à peine 2 ans pour transformer complètement son hypothèque initiale de 250 000 $ en marge de crédit hypothécaire, rendant du même coup les intérêts déductibles pour toute la durée de vie restante de la dette.

Le salarié et l’immeuble à revenus

Un salarié, tout comme un travailleur autonome, qui possède ou acquiert un immeuble à revenus, pourra utiliser une version différente de la mise à part de l’argent afin de, lui aussi, transformer les intérêts non déductibles de son hypothèque résidentielle, en intérêts déductibles.

En effet, dans une telle situation, l’individu n’aura alors qu’à utiliser la portion de ses revenus de loyer qui aurait normalement servi à payer les dépenses d’opérations de l’immeuble locatif (taxes, assurances, entretien, versements hypothécaires, etc.) pour effectuer un versement hypothécaire supplémentaire sur sa résidence personnelle. Et tout comme Jean dans l’exemple précédent, une fois ce versement supplémentaire effectué, l’individu utilisera alors sa marge de crédit hypothécaire pour payer les déboursés courants de son immeuble à revenus.

Et puisque les sommes empruntées sur la marge de crédit hypothécaire l’auront été pour des fins d’affaires, il aura donc graduellement transformé des intérêts non déductibles (hypothèque résidentielle) en intérêts déductibles (marge de crédit pour fins d’affaires).

Quelques recommandations

Puisqu’il existe d’autres stratégies de planification visant à maximiser les avantages fiscaux de la technique de la mise à part de l’argent, consultez un professionnel qui saura mettre en place une stratégie parfaitement adaptée à vos besoins, tenant compte, entre autres, des aspects suivants :

- Les règles entourant le partage du patrimoine familial;

- Les dépenses à caractère personnel et d’affaires (exemple : automobile);

- La TPS et la TVQ perçues sur vos ventes dans le cadre de votre profession;

- La situation où les conjoints sont co-propriétaires;

- Etc…

Source : REMAX-QUÉBEC

La cote de crédit

La cote de crédit